今年以来海尔智家新获得专利授权3897个,较去年同期减少了13.3%。结合公司2023年年报财务数据配资炒股线上线上,2023年公司在研发方面投入了102.21亿元,同比增7.51%。

今年以来农业银行新获得专利授权303个,较去年同期减少了62.59%。

“今年三四月份,几乎每周都要接待三四波各地政府参访,有数百家投资机构和二级券商人士过来考察和调研。”

今年全国两会,“低空经济”首次被写入政府工作报告,明确指出“积极打造生物制造、商业航天、低空经济等新增长引擎”。在此之后,押注低空经济的城市名单也越拉越长,沃兰特航空合伙人、高级副总裁黄小飞亲身经历了这波低空经济的热潮来袭。

所谓低空经济,多指距正下方地平面垂直距离1000米以下区域,有时也可延伸至3000米以内,所衍生出的各类商业场景和经济行为。

低空经济的概念并不算新,但上升到战略高度还是第一次。黄小飞分享说,过往十几年,每三四年就有一波“低空经济的春天来了”“通航的春天来了”之类的论调出现。“我入行17年,已经经历了四波这样的'春天',但真正的春天都没有来。”

而这次行业拐点的气氛,似乎比以往更强烈。根据钛媒体App不完全统计,已有二十多个省(自治区、直辖市)将“低空经济”有关内容写入2024年政府工作报告。并且,各地抢人、抢头部企业的现象不乏出现。

在抢滩入局的省市中,四川尤为引人瞩目。

谈及四川,大多数人的印象会是“火锅”“熊猫”之类的标签,与深圳、合肥之类的城市相比,似乎它的工业气质并不那么直白。但在这场万亿产业的争夺中,“天府之国”的外衣之下,其步伐也不慢。

为eVTOL提供一站式供应链解决方案的德奥普创始人兼CEO刘勇对钛媒体App分析说,与之前的低空经济发展阶段相比,这次最大的变量在于eVTOL(电动垂直起降航空器)。“以eVTOL飞行器制造为核心的低空经济,将会成为比肩汽车产业的万亿规模产业,预计2035年达到3到5万亿的市场规模。”

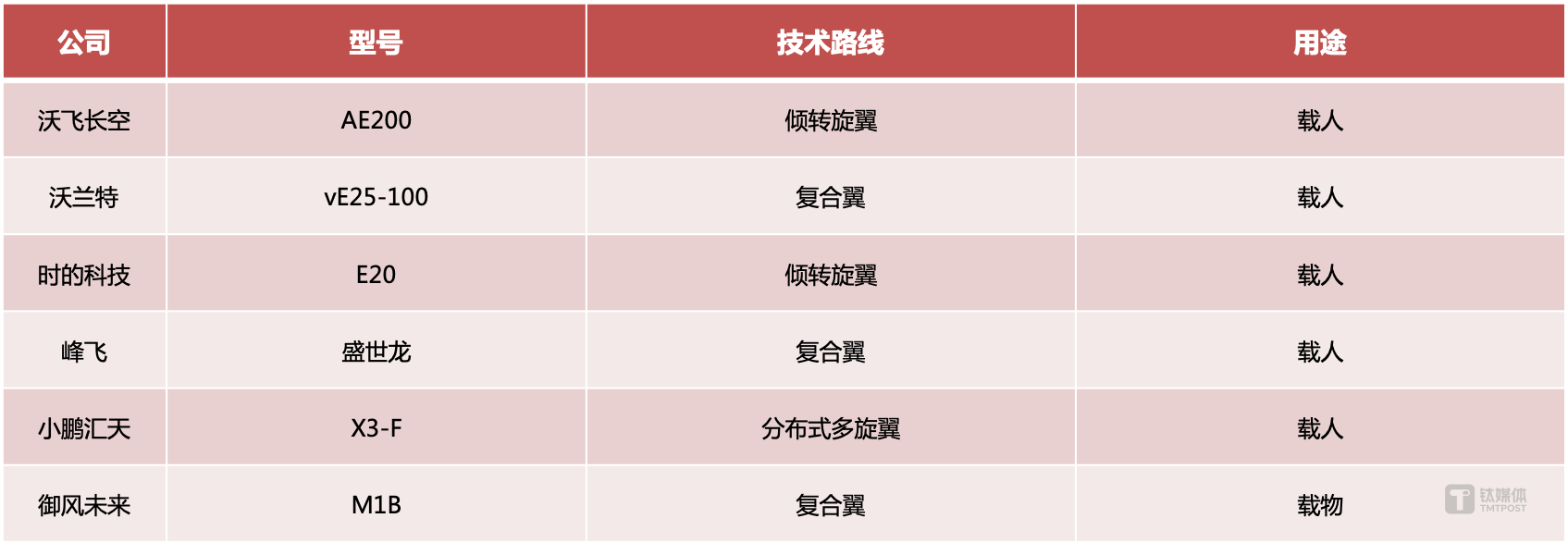

风口之下,中国已经诞生了一批eVTOL“种子选手”企业。除了已经拿到TC(型号合格证)的亿航智能和峰飞科技之外,目前中国eVTOL适航认证的企业还有几家——沃飞长空旗下的沃飞天驭AE200、沃兰特VE25-100、时的科技E20、御风未来M1B型、小鹏汇天的X3-F、峰飞的盛世龙的型号合格证申请获得了民航局受理。

目前中国eVTOL适航认证的企业

而在这几家已被受理的eVTOL企业中,四川已经拿下了两家:沃飞长空的全球总部落地成都,沃兰特获得了自贡的投资并且会在当地建设VE25的制造工厂。

除此之外,成都还拿出了30亿成立了一只低空经济基金,甚至连小县城北川都给出了“千万级”奖励吸引企业落户.....

拼手速,抢头部企业

“低空经济就是下一个新能源汽车行业。”这是钛媒体App在和多个行业人士沟通时听到的一个高频观点。

两个产业相似的结果就是我们能够从新能源汽车的产业发展后视镜判断——它的产业链够长、够深,产值足够大,足以为地方经济提供一个新引擎。

在新能源汽车的变迁过程中,人们清晰地看到过,一批以往并不知名的城市,它们在产业链条中把握住了上游、中游或者下游的某个重要部分,站上了风口。

比如常州,先后引入宁德时代、中航锂电、蜂巢能源等电池厂商,以及比亚迪、理想等主机厂,2023年的GDP直接突破万亿;2020年初合肥抄底命悬一线的蔚来汽车,后又引入中创新航、比亚迪、大众科技等行业龙头,其GDP直接杀入全国20强。

对于四川来说,常州、合肥或许太过遥远,省内的宜宾则更具参考价值。在引入宁德时代之后,宜宾迅速吸引了一大批动力电池上下游企业,由此形成了千亿级动力电池产业集群。

产业结构的变迁,带来城市竞争的分野。当赛道投资风口骤起之时,比别人快一小步就是底气。

“这几个月很多地方政府和我们沟通,听到我们已经落地自贡还挺意外的。”黄小飞透露说。

四川位于我国西南部,长江上游,自贡地处川南,过去因盐兴市,“自、贡”两个字就是由“ 自流井 ”和“ 贡井 ”两个盐井名字合称而来。20世纪,自贡经历了50年代末的三年化工城建设和60年代的“三线建设”,也算是一个老工业城市,但在新兴科技产业里,自贡的存在感并不高。

但作为四川省唯一拥有以无人机及通航为主导产业的省级开发区的城市,近些年来自贡开始在低空经济领域发力。去年11月左右,经明势资本的牵线,自贡仅用了40天便和沃兰特敲定了投资。黄小飞也坦言,在和自贡接触之前,沃兰特也跟一些地方政府谈过,但当时的政策还并不如现在这般明朗,犹豫和比较选择的居多,出手速度相对较慢,自贡是最果决下手的。

自贡以往的低调和这次下手的“快狠准”,形成了足够的反差,吸引了外界注意。实际上,下手快的还有四川的省会——成都。

早在2020年,吉利科技集团旗下的低空航空器研发公司沃飞长空便在成都成立。今年6月27日,都高新投资集团旗下的策源资本再次加码沃飞长空的B轮融资,当时还创下了近两年国内低空经济eVTOL行业里单笔规模最大的融资。

就在这轮融资官宣之前,沃飞长空还与成都高新区签署合作协议,将全球总部落地在了成都高新区。

7月份,成都还签约了一只低空经济基金。该基金规模30亿元,由成都科创投集团与成都濛江投资集团共同组建,主要围绕低空制造、低空保障、低空飞行等关键环节投资。

另一个四川小城——北川也不甘示弱地开出了"千万级"奖励。根据北川出台的“低空经济十条”,在两个方面提出了“千万级”奖励:

第一,固定资产投资规模达到1000万元、3000万元、5000万元、1亿元的低空航空器研发制造类企业,分别给予100万元、300万元、500万元和1000万元的一次性落户奖励,同时享受其它制造业招商引资政策;

第二,鼓励企业、高校和科研机构等建设低空无人驾驶航空器概念验证、测试试飞、检验检测、适航审定等服务平台,对经评审认定的项目,按项目固定资产投资额的20%给予资金补贴,单个项目最高1000万元。

各辟蹊径

“低空经济虽火,但现在市场上真正有市场竞争力的好项目并不多。”周毅向钛媒体App感叹道。

作为民用航空器,任何一架eVTOL从设计到商业落地需经历:申请并获得型号合格证(TC)——生产许可审定并获得生产许可证(PC)——获得单机适航证(AC)以实现商业化运营。

周毅介绍说,目前国内真正能够有整机试飞的eVTOL企业不会超过20家,拿到TC(型号合格证)的就只有两家,一家是针对载人多旋翼无人驾驶飞行器的亿航智能,一家则是载物用途的峰飞科技。

头部企业稀缺,加剧了城市间的竞争。四川,何以脱颖而出呢?

一座城市能不能发展低空经济,首先要看产业基础。因为低空经济本质上是航空产业、新型材料产业、传感器和自动控制行业的交叉,产业链长、辐射范围也广。

低空经济首次出现在国家级政策文件里,是2021年被写入《国家综合立体交通规划纲要》。直到今年全国两会时被定义为“新增长引擎”,中间经历了3年左右的时间。

一个很直观的数字:在这3年的时间里,作为四川省会的成都已经把工业无人机产业链做到了100亿。成都市人民政府官网显示,2023年成都工业无人机全产业链收入,已突破100亿元。今年,则力争全产业规模达到260亿元。

据不完全统计,截至目前,成都已聚集工业无人机产业链上下游企业100余户,包含纵横股份、腾盾科技、傲势科技等。

再往产业上游走,成都一直都是航空重镇,是国内同时具备飞机整机、航天发动机研制能力的三大城市之一。不仅有成都飞机设计研究所、中电科10所和第29所等“国字号”科研机构扎堆,其航空航天产业总规模已突破1000亿元。

部分成都航天航空产业链企业(根据公开资料整理)

产业根基深,便会形成人才的聚集。更为重要的是,与以往的常见的工业无人机、消费无人机相比,载人eVTOL的设计对人才的专业要求更强。“设计eVTOL,团队里得有总师级别的人才,也就是深度参与过其它大飞机或商用飞机的才行。”

从最热的几家eVTOL企业创始人背景不难看出,时的科技创始人黄雍威曾任空客中国工程中心总工程师,御风未来创始人曾从事C919飞控系统核心研发工作,沃飞长空创始人郭亮则是来自中航工业成都飞机设计研究所,沃兰特创始人董明曾就任于中航工业、通用电气GE、美国罗克韦尔柯林斯和昂际航电。

“与智能硬件产业链深厚的深圳相比,成都的产业链优势恰好就是在传统航空业,过去四五十年,两代人在成都持续造飞机,这能够培养出非常多的航空人才。”刘勇向钛媒体App说道。

与成都相比,自贡虽然在传统航空领域的积累并没有那么深,但它另辟蹊径——从研发测试环节切入,侧重于生产制造、试飞测试。刘勇向钛媒体App指出,“有些东北的企业都过来试飞测试。”

现在争夺低空经济的城市不在少数,周毅向钛媒体AApp分析说,“深圳低空立法走在全国前列,北京致力于推动低空监管服务的发展,广州则计划提升适航审定和取证的能力和效率。对于那些处于产业‘其他梯队’的城市来说,要想实现突破,关键在于充分利用本地的产业优势。”

在他看来,目前全国多个省市均在低空经济领域试水,有的直接搭建应用场景,注重商业模式建设,然而在安全方面存在不确定性,而这正是自贡的优势。

eVTOL取得适航证的过程中,拿到TC的难度最大,一般从项目开始直至拿到TC,据钛媒体App了解,整个过程花费5-6年的时间,研发投入估算在10个亿人民币上下。

目前国内的适航认证采用一事一议的方式,也就是对于每一个特定的eVTOL项目或产品,其适航认证标准的制定都是独立进行的,而不是采用一套固定的、适用于所有情况的统一标准。在这个过程中,试飞测试环节是关键环节之一。

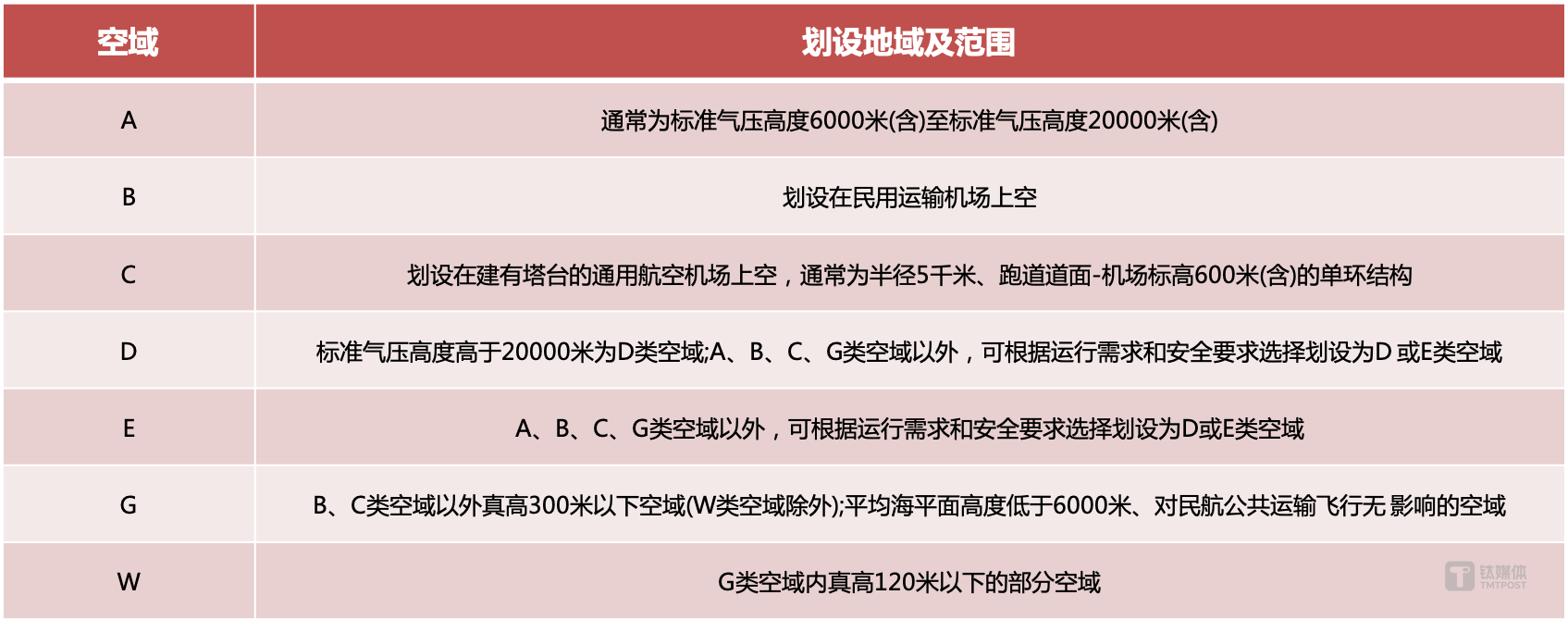

在全国20个国家级民用无人驾驶航空试验区(试验基地)中,四川省拥有自贡、彭州两个试飞基地。其中,自贡航空产业园最大的优势就是获批四川省面积最大、高度最高的“川协5号”试点空域和大型无人机试飞空域,建成凤鸣通用机场和蓝田机场。

中国空域划设地域及范围

一旦“试飞测试”的招牌立住之后,也会带动产业集群。有了这么一大块空域,就会吸引很多头部的大型低空经济企业过来做驻场测试。主机厂过去了,零部件厂商就会跟上。

刘勇告诉钛媒体App,“对于主机厂来说,一个地方有很多供应商在周边,做测试的时候做一些调整、设计、技术沟通就会很方便。对于零部件厂商来说,一个地方有十来个主机厂,都是客户,机会也更多。”

现在,在自贡航空产业园内,已有航空工业成飞、中航无人机、腾盾科创、中电科特飞、中国民航飞行学院、沃兰特等重点企业院校50余户落户。

除此之外,为了让eVTOL飞起来,四川省还针对基础设施给出了补贴政策。2024年6月,四川省政府办公厅印发《关于促进低空经济发展的指导意见》,其中明确提出:到2027年,建成20个通用机场和100个以上垂直起降点。

2026年或现商业化窗口

英特尔创始人Andy Grove在《Only the Paranoid Survive》(只有偏执狂才能生存)这本书中提到过一个观点:战略拐点往往发生在一个竞争因素,或者多个竞争因素突然变成原来10倍的时候,这时候往往预示着生意本质已经变了。

从单个生意延伸到行业发展,道理一样。黄小飞曾提到过,做低空经济需要四个基础性要素,天地人机。天是空域,地是起降点,人是产业链的工人,尤其是产业链的高端人才,机是产业链的配套。

“在过去的五年,尤其是过去的两三年,发展低空经济、发展eVTOL所需要的基础性要素发生了10倍级的变化。”黄小飞对钛媒体感叹道。

在这样的情况下,不少观点认为,当下的低空经济类似于2015-2017年的新能源汽车,具备产业导入期叠加政策支持期的双重特征,且国内配套的产业链优势正在逐步强化。

但在刘勇看来,“在传统航空业,国内的产业链远不如欧美。但在新能源汽车产业,国内的优势明显,尤其是三电。而这恰恰是发展电动垂直起降飞机所需要的。”。

eVTOL主要由电机、机体结构件、航电系统与飞行控制、电池等组成。国信证券在报告中提到,电池是eVTOL单项成本最高的部件,以500次充电循环考虑,电池在飞行器总运营成本中占比超60%。电池成本降低1%,运营商的运营利润将增加3%;电池寿命延长1%,运营利润将增加2%。

eVTOL系统构成(根据公开资料整理)

得益于新能源汽车产业,我国在eVTOL的电池领域暂时处于领先地位。比如正在研发中凝聚态电池、软包电池、高能量密度钠电池和全固态电池。

成熟的产业链也是eVTOL能够大规模商业化的一个重要因素,至于低空经济何时才能商业化,周毅对钛媒体App表示,根据目前eVTOL申请适航证的进度来看,在2026年可能会有几家厂商拿到TC证,也就意味着可以开启真正运营了。

沃飞长空对外公开过进度表,预计2025-2026年,第一代主机厂将走完研发,陆续完成适航审定。预计2026-2030年,将开启城市间点对点的固定飞行线路商业化试运营,2030年后将进入常态化运营阶段。

沃兰特也表示,目前一直在进行常态化的飞行实验、地面实验,预计2026年取得适航证。并且,预计未来运营上的成本结构是5分钟飞20公里的空中距离,单座成本60元左右。

当然,这也只是局部商业化,如果低空经济开始大规模落地,并在一个地方落地之后能体现出经济效益和地区带动效应。刘勇判断,“可能会在十年之后才能体现出来”。

不过,他也表示,与周期长、投资大相呼应的是——这种航空项目一旦进入商业化交付,就会形成很高的门槛,这就意味着入局早的地方会有很强的先发效应,会吃掉很多市场上的红利,并且不太容易形成新的竞争。

以传统民航产业为例,飞机本身的价值只占带动综合产值的20%左右,但飞机带动的油料消耗、维修保养、地勤服务、机场建设等运营端附加产业经济效益却是巨大的。

根据工信部赛迪研究院数据显示,2023年中国低空经济规模达到了5060亿元,同比增速达33.8%,低空经济市场规模中低空飞行器制造和低空运营服务贡献最大。乐观预计,到2026年,中国低空经济规模有望突破万亿元,达到10645亿元。

现在,低空经济的火热毋庸置疑,但产业刚刚起步,如果按照发展成熟度从1-10区分的话,多位从业人员都认为只到了2-3的阶段。黄小飞判断说,未来中国eVTOL领域可能也就产生三到五家头部企业。“与汽车行业不同的是,eVTOL的难度系数、审定要求等更高,因此产业集中度会更高。”

在这样的情况下,各地争夺产业落地于产业而言是好事,但争抢一个个明星项目只是开始配资炒股线上线上,如何充分利用自身积淀的科技、人才及资源优势撑起低空经济产业的长远发展,发展成为下一个“合肥”“常州”“宜宾”,也是一件需要远见、魄力和耐心的事。(本作者|韩敬娴,编辑|张敏)